Balanço Patrimonial e DRE: você sabe a diferença?

Você sabe exatamente o que são DRE e Balanço Patrimonial?

Alguns empresários se confundem e acreditam que são a mesma coisa. Mas isso está errado!

Esses dois documentos obrigatórios são emitidos sempre ao final de cada ano e são ferramentas úteis para uma boa gestão empresarial.

Porém, embora seja verdade que ambos fornecerão uma visão das finanças da sua empresa, cada um deles tem seu próprio conjunto de variáveis.

Então, DRE (Demonstração do Resultado do Exercício) e balanço patrimonial são dois tipos de relatórios gerenciais financeiros que até têm similaridades entre si, mas que possuem características próprias.

O balanço patrimonial é a principal demonstração contábil e representa uma foto da companhia ao término do exercício, com um levantamento dos seus ativos e passivos. A DRE, por sua vez, apresenta a relação de receitas e despesas da empresa, trazendo o resultado do exercício (lucro ou prejuízo).

Olhe para eles como um pacote, porque cada um ajuda a preencher os pontos cegos do outro.

Neste artigo, vamos entender melhor o que são esses registros e por que eles são tão importantes, não apenas para fins burocráticos e fiscais, mas para obter uma ampla visão da situação financeira e patrimonial da empresa.

O que é Balanço Patrimonial?

O balanço patrimonial (BP), também conhecido como balanço financeiro ou balanço contábil, é um relatório que apresenta como está a situação financeira de um negócio.

Obrigatório por Lei e regulamentado pelo CFC (Conselho Federal de Contabilidade), considera um período específico, geralmente um ano, levando em conta tanto fatores quantitativos como qualitativos. Isso vale, inclusive, para empresas que optam pelo Simples Nacional.

No modelo de negócio S.A (Sociedades Anônimas), que tem a comercialização de ações na bolsa, o balanço deve ser apresentado a cada trimestre.

E, ao contrário do que muitos acreditam, até MEI (Microempreendedores) pode ter de apresentar o seu relatório patrimonial. Isso porque o balanço, muitas vezes, é pré-requisito para quem quer participar de licitações em órgãos do governo.

Importantíssimo, o BP reúne dados que servem para retratar a saúde econômica e também quais os elementos que compõem o patrimônio e as obrigações da empresa. Por meio do documento, é possível que stakeholders, como investidores, auditores e demais interessados, possam considerar a situação econômica da corporação e, assim, estudar a viabilidade das relações com a organização.

O balanço patrimonial é constituído por ativos (bens e direitos), passivos (obrigações) e patrimônio líquido de um determinado período.

O documento quantifica e qualifica a situação patrimonial de uma empresa no mercado e seu valor – o que se tem (qualitativo) e quanto tem de cada um (quantitativo).

Com esses dados, consegue-se chegar ao equilíbrio (daí o termo balanço) – entre ativos e passivos.

Para que o entendimento seja completo, porém, é preciso que fiquem claros os conceitos de patrimônio, ativo e passivo. E é isso que veremos a seguir.

Qual a estrutura do Balanço Patrimonial?

Agora que você sabe o que é Balanço Patrimonial, é fundamental conhecer sua estrutura e composição.

Como já vimos anteriormente, o BP é composto por:

- Ativos: todos os bens, direitos e recursos de um negócio. Em outras palavras, tudo o que possa gerar algum valor econômico, por exemplo, investimentos financeiros, títulos públicos ou privados, contas a receber, maquinários, veículos, móveis, equipamentos, estoques, etc.

- Passivos: representam todas as obrigações financeiras, despesas e dívidas de uma empresa. Aqui, estão inclusos salário de funcionários, pagamentos de contas mensais, tributos, entre outros.

- Patrimônio líquido: é formado pelo total de recursos investidos pelos sócios e pelas reservas de capital realizadas. Simplificando, representa a diferença entre o valor do ativo e o valor do passivo. Quando o ativo é maior do que o passivo tem-se o patrimônio líquido. Quando ocorre o contrário, em que o passivo é maior do que o ativo, o resultado é chamado de passivo a descoberto. Nestes casos, a expressão deve substituir a de patrimônio líquido no balanço social.

Dentro do Balanço Patrimonial, os ativos e passivos da contabilidade são separados por estruturas (agrupamento em blocos de conta), de modo a facilitar a leitura e análise desse relatório.

Assim, os ativos são divididos da seguinte forma:

- Ativos circulantes: são os bens e direitos que a empresa possui e que podem ser transformados em dinheiro em um período inferior a um ano. Por exemplo: contas a receber, estoque, aplicações, tributos a recuperar, etc.

- Ativos não-circulantes: são bens e direitos que precisam de mais de um ano para serem transformados em valores. Imobiliários e investimentos pertencem a esse grupo. No imobiliário, constam os bens e direitos que a empresa adquire para manter suas atividades em funcionamento, como exemplo: os edifícios, terrenos e máquinas. Já os investimentos abrangem participações em outras sociedades, aplicações financeiras de caráter permanente e propriedades para investimentos, investimentos estes mantidos com o intuito de gerar rendimentos futuros para a empresa, sendo que esses bens e direitos não podem ser destinados à manutenção das atividades normais da companhia.

Já a estruturação dos passivos no BP é dividida em:

- Passivo circulante: são todas as dívidas, despesas e obrigações financeiras com prazo de vencimento de até um ano. Por exemplo: salários, aluguéis, empréstimos, fornecedores e impostos federais, estaduais e municipais.

- Passivo não-circulante: formado pelas dívidas, despesas e obrigações financeiras com vencimento superior a um ano, como por exemplo, parcelas de empréstimos de longo prazo.

Importância do Balanço Patrimonial

O balanço patrimonial é obrigatório por lei, mas, mais do que isso, é a demonstração contábil mais importante da empresa.

O BP não serve apenas para cumprir exigências legais. Ele demonstra com clareza a exata realidade financeira do negócio naquele momento específico.

Além disso, é um documento em formato resumido e de fácil compreensão, mesmo se tratando de um relatório contábil. Essa característica ajuda os gestores a tomarem decisões mais acertadas, ditarem os rumos da empresa com mais segurança e projetarem melhor o cenário futuro.

Também é uma ferramenta importante na redução de custos e na administração de riscos. Por meio do balanço patrimonial, é possível planejar o parcelamento das dívidas, evitar processos judiciais e administrativos e buscar a diminuição da carga tributária.

Portanto, o balanço patrimonial fornecerá informações para identificar:

- Necessidades operacionais ou financeiras

- Desempenho histórico da empresa e seu patrimônio

- Dados e parâmetros para planejamento estratégico e tributário

- Tópicos em potencial para apresentar a investidores e stakeholders

Obrigatoriedade do Balanço Patrimonial

A legislação prevê que toda pessoa jurídica registrada no Brasil deve realizar a escrituração contábil que resultará, no fechamento de cada exercício social, na peça denominada balanço patrimonial. Apenas as empresas registradas como MEI são dispensadas de tal obrigação.

Se a empresa deixar de fazer a escrituração corretamente e não apresentar o balanço patrimonial, ela pode se deparar com uma série de transtornos, tais como:

- Falta de compliance com a legislação fiscal

- Impossibilidade de usar os dados fiscais e contábeis como argumento de defesa em casos de processos tributários

- Impossibilidade de analisar o desempenho da empresa de acordo com a competência

- Ficar impedida de distribuir lucros isentos acima da presunção

- Dificuldade para determinar a parte cabível a cada sócio em caso de dissolução da sociedade

- Sua ausência também impede a apresentação de requerimento de recuperação judicial da empresa, uma vez que, nesse caso, o documento é imprescindível, segundo a Lei 11.101/2005.

O que é DRE?

A Demonstração de Resultado do Exercício (DRE) é um instrumento através do qual é possível avaliar se as operações da empresa estão gerando lucro ou prejuízo em um determinado período, e vem complementar o balanço patrimonial. A diferença entre eles é que o segundo apresenta somente os saldos das contas contábeis do ativo e passivo, enquanto a DRE assinala os gastos e ganhos realizados em determinado período.

A DRE deve ser elaborada obedecendo sempre ao princípio do Regime de Competência, de modo que as receitas e as despesas sejam lançadas no período que aconteceram e não somente quando recebidas ou pagas.

Em outras palavras, uma DRE apresenta o resumo financeiro dos resultados operacionais e não operacionais de uma empresa.

Para fins legais de divulgação, ela abrange o período estabelecido como exercício financeiro, que normalmente vai de janeiro a dezembro (12 meses) de cada ano. Entretanto, também pode ser elaborada mensalmente ou trimestralmente, para melhor análise e acompanhamento.

Mas qual a importância desse demonstrativo, sua estrutura e elaboração? É o que veremos a seguir.

Como fazer uma DRE?

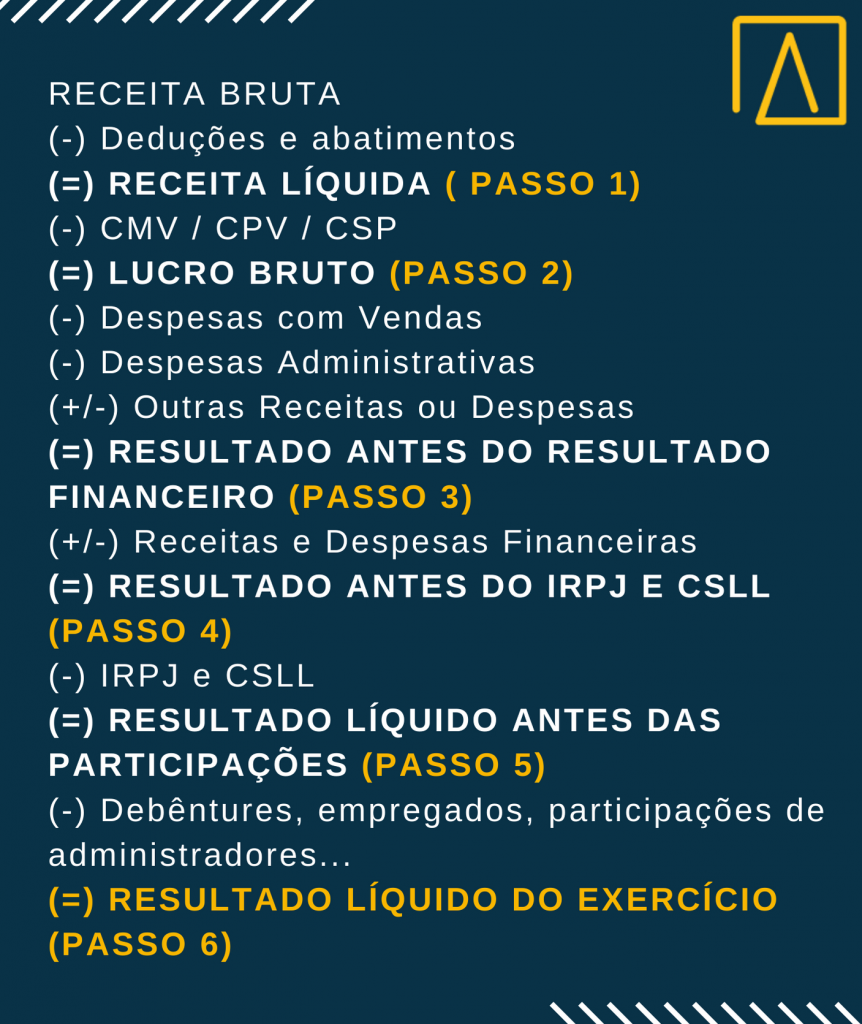

Há algumas possibilidades. Uma estrutura resumida seria:

Passo 1: Obter a Receita Líquida

Na primeira linha, é apresentada a Receita Operacional Bruta e dela são deduzidas as devoluções de vendas, os abatimentos, os impostos e as contribuições incidentes sobre as vendas.

A esse resultado dá-se o nome de Receita Operacional Líquida.

Passo 2: Obter o Lucro Bruto.

Dessa Receita Líquida, deduz-se o custo dos produtos e/ou das mercadorias vendidas e dos serviços prestados, chegando-se ao Lucro Bruto;

Passo 3: Obter o Resultado Operacional Antes do Resultado Financeiro

Do Lucro Bruto, subtraem-se todas as despesas administrativas, com vendas e gerais. A seguir, incluímos outras receitas e despesas, como o Resultado da Equivalência Patrimonial, a Venda de Bens e Direitos do Ativo Não Circulante e o Custo da Venda de Bens e Direitos do Ativo Não Circulante. Daí, sai o Resultado Operacional antes do resultado financeiro.

Passo 4: Obter o Resultado Operacional Antes do Imposto de Renda e da Contribuição Social sobre o Lucro

Do último resultado, adiciona-se as receitas e despesas financeiras.

Passo 5: Obter o Resultado Líquido Antes das Participações

Após obter o Resultado Operacional já incluso os resultados financeiros, subtraem-se todas as provisões para Imposto de Renda e Contribuição Social sobre o Lucro.

Passo 6: Obter o Resultado Líquido do Exercício

Depois de deduzidos as provisões do IRPJ e CSLL, serão deduzidas as participações de debenturistas, empregados, administradores, partes beneficiárias, fundos de assistência e previdência para empregados, etc, chegando enfim, ao Resultado Líquido do Exercício (lucro ou prejuízo), objetivo final de toda DRE.

Qual a importância da DRE e como aplicar no seu negócio?

Conforme já explicamos mais acima, a DRE reflete a capacidade de geração de riqueza do negócio, fazendo com que a administração tenha elementos para saber o que será preciso mudar ou o que se poderá manter.

Por se tratar de um relatório bastante detalhado, mas, ao mesmo tempo, muito intuitivo, o gestor conta com bons elementos para o seu processo de tomada de decisões, envolvendo desde a realização do planejamento tributário da empresa até o estratégico dos negócios.

Isso acontece porque, com a DRE, é possível fazer uma análise horizontal e vertical das finanças da empresa.

Na horizontal, são analisadas temporalmente as receitas e as despesas, para identificar como se deu sua evolução. O interessante aqui é entender o desenvolvimento tanto dos ganhos quanto dos gastos.

Já na análise vertical, são feitas comparações de contas de acordo com seus grupos. Assim, pode-se compreender quanto uma despesa com telefone, por exemplo, impacta no total de despesas.

Com a combinação dessas duas, é possível visualizar tendências e fazer projeções que poderão auxiliar a empresa.

Por isso, a DRE acaba sendo um elemento de simulação de panoramas que facilitam a ação do gestor no futuro.

Quais empresas são obrigadas a elaborar a DRE?

Segundo as leis nº 6.404/76 e n° 11.638/07, todas as empresas brasileiras, exceto MEI (Micro Empreendedor Individual), estão obrigadas a elaborar o relatório anualmente, sempre após o encerramento do ano-calendário.

Já empresas listadas na bolsa de valores (Capital Aberto) precisam divulgar suas demonstrações financeiras trimestralmente ou semestralmente. O objetivo é manter os investidores informados sobre o desempenho da empresa e garantir a transparência do mercado de ações.

Indicadores financeiros acompanhados via Balanço Patrimonial e DRE

Tanto o Balanço Patrimonial quando a DRE são excelentes fontes de dados para a elaboração de KPIs (Key Performance Indicators, ou seja, Indicadores-chave de Performance).

Entre eles, destacam-se:

Retorno sobre ativos (ROA)

Este indicador revela o retorno que as disponibilidades e as posses, como veículos e equipamentos, geram à empresa. Mostra se a empresa tem capacidade suficiente para gerar ganhos com os seus ativos.

Para calculá-lo, utiliza-se Balanço Patrimonial e DRE, com os números de total de ativos e resultado líquido. Para finalizar, divide-se o lucro pelo ativo e obtém-se a taxa de retorno dos bens e direitos.

Retorno sobre patrimônio líquido (ROE)

Revela o quanto de lucro a empresa gera a partir do dinheiro investido pelos acionistas, demonstrando, enfim, a rentabilidade da empresa.

A resposta é obtida quando o patrimônio líquido do Balanço, é dividido pela receita líquida, da DRE.

Também é muito útil para comparar a rentabilidade de uma empresa com as concorrentes do mesmo setor.

EBITDA

É uma sigla que, traduzida para o português, significa Lucro antes de Juros, Impostos, Depreciação e Amortização. Esse indicador financeiro é obtido através da DRE, sendo muito utilizado na análise de resultados das empresas listadas em Bolsa de Valores, ou seja, de capital aberto.

Margem líquida

É o lucro obtido em cada venda ou prestação de serviço. Ao diminuir todas as despesas envolvidas na produção da sua receita, você terá a sua margem líquida. Ou seja, para cada real gasto, quanto de lucro você tem?

Chega-se à margem dividindo o resultado final do exercício pelo faturamento líquido das atividades (obtido na DRE) e multiplicando o resultado por 100.

Este é um importante indicador financeiro para tomada de decisões em relação a precificação e gestão de custos.

Conclusão

Com a leitura deste artigo, você deve ter entendido que o balanço patrimonial e a DRE são documentos indispensáveis e obrigatórios para a gestão contábil e financeira de qualquer negócio. Mais do que isso: são relatórios importantes também para o planejamento da empresa.

Isso porque, a partir da organização financeira, o gestor tem condições de elaborar sua estratégia, ajustando-a quando necessário, buscando o crescimento consistente e sustentável e mantendo a lucratividade da companhia.

No entanto, tanto o balanço patrimonial quanto a DRE podem parecer um tanto complexos para quem não está habituado com sua elaboração.

A fim de evitar erros contábeis que podem prejudicar a sua empresa, o ideal é contar com o auxílio de um bom escritório de contabilidade em todas as etapas do processo. É o caso da Portal Assessoria, que já vai completar 30 anos de experiência no mercado.

Espero que este artigo tenha sido útil a você. Comente o que achou e fique à vontade também para compartilhar esta página com quem quiser!

E se ainda tem dúvidas sobre esses demonstrativos que abordamos aqui ou qualquer outro assunto contábil e fiscal, entre em contato com a Portal Assessoria! Teremos o maior prazer em auxiliá-lo.

Por ONIVALDO MASSON SOARES – TC Contábil, Advogado e Sócio-Fundador da Portal Assessoria Contábil

http://portalassessoria.com.br/ | onivaldo@portalassessoria.com.br